Bu yazımda İnsan Kaynakları (İK) Süreçleri bazında genel maliyet kalemlerini sizlerle paylaşarak yanlış insan kaynakları uygulamaları ile bu maliyetlerin nasıl daha fazla artığını, aysbergin görülen kısmı (direkt maliyetler) ile aysbergin görülmeyen kısmını (dolaylı maliyetler) sizlerle paylaşmaya çalışacağım.

İnsan Kaynaklarının temel fonksiyonları: “İşe Alma & Yerleştirme”, “Ücret Yönetimi”, “Performans Yönetimi”, “Kariyer Yönetimi” ve “Eğitim Yönetimi”dir.

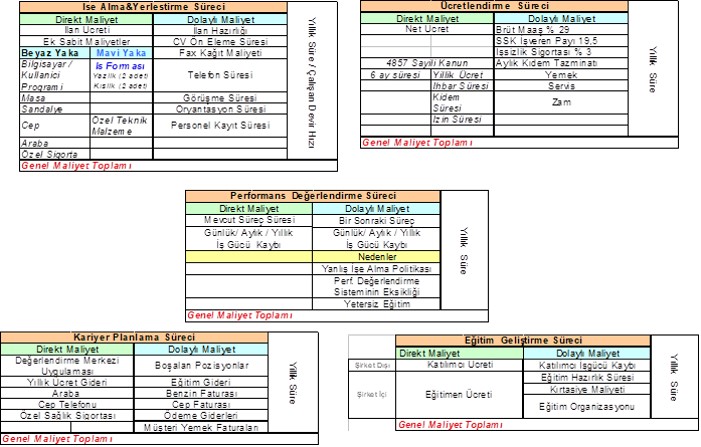

Aşağıdaki İK Süreç tablolarında da görüldüğü gibi İK Süreçlerinin işletme tarafından gözle görülen direkt maliyetlerinin yanı sıra bir de işletme maliyetlerini artıran dolaylı maliyetler vardır. Buradaki genel maliyet kalemlerini (artırılabilir/azaltılabilir) adım adım izler ve her süreçteki maliyet kalemini finansal göstergeye çevirdiğimizde maliyetlerin ne denli yüksek olduğunu siz kendiniz hesaplayarak bulabilirsiniz.

Genel olarak İK Süreçlerine baktığımızda sadece direkt maliyetleri görürüz. Ancak, her sürecin kendi içinde gizli, gözle görülmeyen maliyetleri vardır ve bu bizim işletmemize hesapta olmayan gider olarak yansır. O yüzdendir ki planlanan bütçe ile gerçek bütçe hiçbir zaman birbirini tutmaz. Yukarıdaki tabloları adım adım örnekleme yoluyla anlatırsak daha kolay anlaşılacağını umuyorum.

İşe Alma & Yerleştirme Süreci

Şirket içerisinde boşalan bir pozisyonun doldurulması için gazete veya internet sitesi aracılığı ile verilen ilanın gözle görülen bedeli X liradır. Ancak, bundan sonra gelen başvuruların elenmesi için harcanan süre, CV çıktı kağıt maliyeti, uygun adayların çağırılması için telefon başında geçen süre ve zamlanan telefon ücretleri bizi gizlice kemiren maliyetlerdir. Onun haricinde uyun adayların belirlenmesi için İK Bölümü tarafından yapılan ön görüşme süreleri ve ilgili bölüm yöneticisinin aday başına harcadığı süre ve bunların iş gücü maliyeti hep aysbergin altındaki gizli maliyetlerdir.

Tüm bunlardan sonra işe uygun olduğu düşünülen adayın işe alınması için belli başlı demirbaşların (masa/sandalye vb...) temin edilmesine rağmen kişinin şirkete uyum sağlayamaması ve/ veya beklenen performansı gösterememesi sonucu işten ayrılması ile dön baştan başlayan KABUSLU KISIR MALİYET DÖNGÜSÜ...

Ücret Yönetimi Süreci

Emeğin karşılığı olan net ücretin işverene maliyetini hepimiz biliyoruz. Yüksek vergi oranları, yemek, ulaşım gibi zorunlu giderler ile net ücretin maliyeti nerede ise iki katına çıkıyor.

Üstelik, 4857 sayılı İş Kanunu’nun getirdiği ispat yükümlülüğünün de işverene ait olması ile birlikte “Görev Tanımları”, “Performans Değerlendirme” gibi insan kaynakları ile ilgili bazı zorunlu çalışmalar da gündeme gelmiştir. Bunların olmaması durumunda, karşılaşılabilecek herhangi bir mahkemelik durum maliyetleri beklenenin de üstüne çıkartarak şirketlere hesapta olmayan ek maliyetler getirmektedir.

Bu doğrultuda şirketlerin insan kaynakları ile ilgili uygulamalar konusunda daha planlı, sistematik davranarak üstüne düşeni yapması gerekiyor, aksi takdirde aysbergin altında yasal ödemeler, tazminatlar gibi daha nice maliyetler var.

Performans Yönetimi Süreci

Verimsizliliğimizi etkileyen en önemli İK Süreçlerinden biri. Bireylerin göstermiş olduğu düşük performans mevcut iş süreçlerimizde verimsizliğe neden olmakla birlikte, dolaylı olarak bir sonraki süreci de etkilemektedir. Dolayısıyla, mevcut sürecin direkt iş gücü kayıpları ile dolaylı olarak etkilenen diğer sürecin iş gücü kayıplarını maddi olarak hesapladığınızda beklenenin de üzerinde maliyetler çıkmaktadır.

İş gücü kayıpları, sadece üretim bandındaki mavi yakalılar için değil beyaz yakalılar için de söz konusudur. Basit bir mantıkla iş gücü kaybını pozisyon bazındaki aylık ücreti günlük ücrete, günlük ücreti de saatlik ücrete böldüğümüzde verimsiz geçen zamana süresi (x dakika, saat) ile çarpılması sonucu ortaya çıkacak iş gücü kayıplarını hesaplayabilirsiniz. Günlük ve aylık olarak gerçekleşen iş gücü kayıplarını yıllık olarak hesapladığınızda “Yıllık İş Gücü Maliyetleri”nin ne kadar fazla olduğunu istemeye istemeye göreceksiniz. Bu doğrultuda “Performans Yönetim Sistemi”nin şirket içinde kurulmuş olması bireylerin yetersiz kaldıkları noktalarda kendilerini geliştirmesi ile iş gücü kayıplarını azaltmak söz konusudur.

Kariyer Yönetimi Süreci

Özellikle orta ve üst düzey pozisyonlarında doğru adayı belirlemek için kullanılan “Değerlendirme Merkezi” (Assessment Centre) uygulamasının maliyeti ile uygun adayın istihdam edilmesi için ödenecek sabit ücretin yanı sıra araba, cep telefonu, özel sağlık sigortası direkt sabit maliyetler arasında yer almaktadır. Ancak, artan benzin ve cep faturaları, özel sağlık sigortaların beklenmedik masrafları veya yöneticilerin kendini yetersiz hissettikleri noktalarda katılmak istedikleri eğitimler işletmelerin beklenmedik maliyetlerini artırmaktadır.

Aynı zamanda, kişinin şirket içerisindeki kariyer beklentisinin karşılanmaması ile şirketten ayrılması o güne kadar kişiye yapılan yatırımın bir anda yok olması demektir. Bu da yeni başlayacak bir maliyet sürecinin döngüsüdür. Dolayısıyla işletme içerisinde kariyer yollarının belli olması ve her pozisyonun gerekliliklerinin önceden belirlenmesi, bütçelerin belirlenmesinde kolaylık sağlayacağı gibi kişilerin şirkete sadakatini artırarak maliyetleri azaltacaktır.

Eğitim Yönetimi Süreci

“Sürekli Gelişim” diyoruz ve bunun için ihtiyaç duyduğumuz duymadığımız her türlü eğitime katılıyoruz. Ancak, “Performans Değerlendirme” sonucu veya “Eğitim İhtiyaç Analizi” yapılmadan katıldığımız her eğitim bize katma değer değil ekstra maliyet getirmektedir. Gerek şirket içi gerekse şirket dışı yapmış olduğumuz plansız eğitim organizasyonların bize maliyeti vardır.

Düşünün, “Zaman Yönetimi” konusunda ihtiyacı olmadığı halde motivasyon olması açısından şirketteki diğer tüm katılımcılarla birlikte “Zaman Yönetimi” konusunda iyi olan birini o eğitime gönderdiğinizi; o kişi için ödediğiniz eğitim ücreti ile eğitim süresince iş gücü kayıplarını hesapladığınızda oluşan maliyetleri. Ayrıca, şirket içi organizasyonunda eğitimi hazırlamak için harcanan süre, iş gücü kaybı, kırtasiye giderleri gibi daha nice maliyet söz konusudur.

Her Şey Sizin Elinizde

Okudukça kaşlarınızı çattığınızı, yüz ifadenizi değiştirdiğinizi görüyor gibiyim. Ancak, bütünsel bakış açısı ile plansız yapılan her İK Uygulamasının mevcut İK Süreçleri içerisindeki maliyetleri nasıl artırdığını kısaca anlatmaya çalıştım.

“Artan Maliyetler, Azalan Kar Marjları”nı “Azalan Maliyetler, Artan Kar Marjları” na dönüştürebilmesi için öncelikli olarak şirket içerisinde İK Süreçlerini belli bir sistematik içinde gözden geçirip yeniden tasarlayıp uygulamaya alınması gerekir. Maliyetleri azaltmak kendi elimizde, yeter ki biraz kendi içimize bakalım.